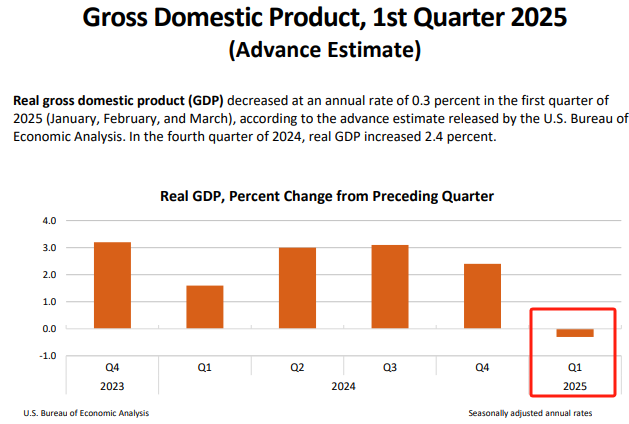

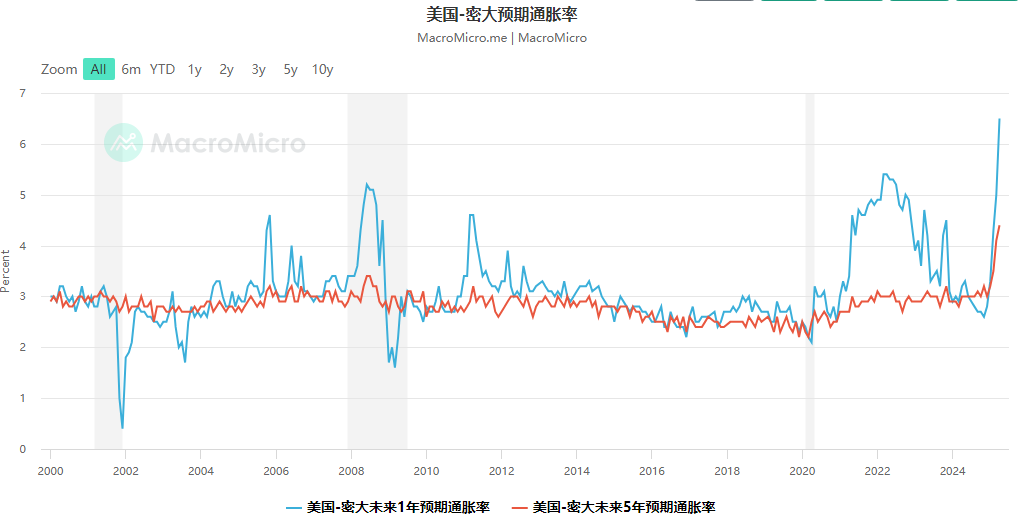

5月8日凌晨,美联储颁布发表维持联邦基金利率方针区间正在4。25%至4。5%不变。正在随后鲍威尔的旧事发布会上,“不雅望”一词被提及11次,“关税”则被提及跨越20次。出名记者Nick Timiraos之前颁发报道称,美联储正处于“守门员窘境”:如为应对通缩而维持利率不变,则可能导致经济放缓;若为刺激经济而降息,又可能加剧短期通缩压力。时间5月8日(周四)凌晨,美联储联邦公开市场委员会(下称FOMC)竣事为期两天的货泉政策会议,颁布发表将联邦基金利率方针区间维持正在4。25%至4。50%之间不变,合适市场预期。这是美联储持续第三次决定维持利率不变。这无异于给了美国总统特朗普沉沉一击。本年4月,特朗普“大和”美联储,对美联储的性倡议挑和,鲍威尔降息,并暗示鲍威尔若不降息就要下台。特朗普称鲍威尔“”“越早走人越好”,并放言“若是我想让他走人,他很快就得走”。虽然特朗普后来立场又俄然180度大转弯,不筹算解雇这个不听话的美联储了,但麦格理策略师蒂埃里·维兹曼等认为,特朗普之所以不再寻求解雇鲍威尔,是由于需要一小我来做经济放缓的“”。鲍威尔也并没有服软。正在今天凌晨的旧事发布会上,鲍威尔称,“若是曾经颁布发表的关税持续,很可能会导致通缩上升、经济增加放缓和赋闲率上升。” 会上,“不雅望(wait and see)”一词被提及11次,“关税(tariff)”一词则被提及跨越20次。FOMC则正在政策声明中添加了一句:“通缩和赋闲率上升的风险添加(the risks of higher unemployment and higher inflation have risen)。”这句话令华尔街如临大敌。虽然这是市场都晓得的现实,但倒是美联储初次将其写入政策声明,也表了然美联储当前所面对的窘境:正在遏制通缩和避免经济阑珊之间进行衡量。虽然FOMC正在政策声明中并没有明白提到“畅缩(Stagflation)”一词,但跟着美国一季度P呈现三年来初次下降,以及其提到的赋闲和通缩上升的风险添加,暗示FOMC目前对美国畅缩的担心有所添加。这也是美联储选择“不雅望”的考量之一。据芝商所“美联储察看”,截至发稿,买卖员认为美联储年内将进行3次25个基点的降息。不外,巴克莱首席美国经济学家Marc Giannoni团队正在发给《每日经济旧事》记者的邮件中估计,FOMC仅将正在本年7月和9月的会议上别离降息25个基点,由于FOMC将正在进口关税上升和商业政策不确定性的环境下隆重地均衡通缩和赋闲率的上升。正在鲍威尔的旧事发布会上,“不雅望”成为高频词汇,被提及多达11次。这表现出美联储当前的隆重立场。有“新美联储通信社”之称的《华尔街日报》记者Nick Timiraos便颁发报道,暗示美联储可能会暂缓降息。文章认为,美联储正处于一个“守门员窘境”中。若是为了应对通缩而维持利率不变,则可能导致经济进一步放缓;若是为了刺激经济而降息,又可能加剧由关税或供应欠缺带来的短期通缩压力。美国商务部上周发布的数据显示,2025年第一季度,美国国内出产总值(P)环比按年率计较萎缩0。3%。这是2022年以来美国经济的最差季度表示。稍早发布的数据也显示,美国4月密歇根大学消费者决心指数终值录得52。5,创2022年8月以来新低,不及预期的53。5,也低于3月的57。 经济降速次要遭到商业逆差的影响。自客岁12月以来,美国商业赤字起头激增。5月5日发布的数据显示,包罗商品和办事正在内的美国国际商业逆差正在3月份扩大了14%,经季候性调整后达到创记载的1405亿美元,对P的拖累跨越4个百分点。备受市场关心的通缩预期方面,美国4月密歇根大学1年通缩预期初值飙升至6。7%,创1981年11月以来新高,预期为5。2%,前值为5%;5年通缩预期初值为4。4%,为1991年6月以来的新高,预期为4。3%,前值为4。1%。

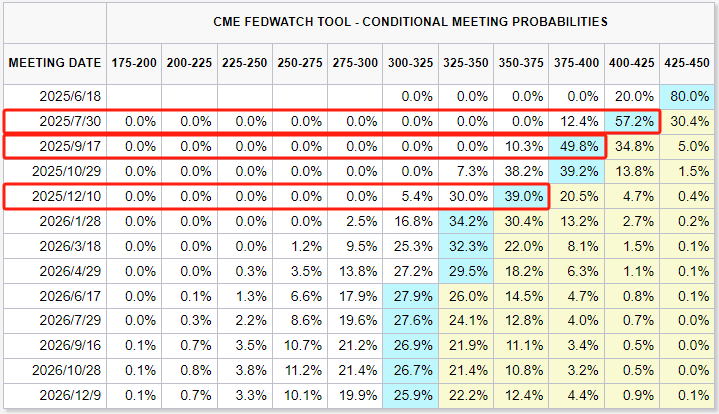

经济降速次要遭到商业逆差的影响。自客岁12月以来,美国商业赤字起头激增。5月5日发布的数据显示,包罗商品和办事正在内的美国国际商业逆差正在3月份扩大了14%,经季候性调整后达到创记载的1405亿美元,对P的拖累跨越4个百分点。备受市场关心的通缩预期方面,美国4月密歇根大学1年通缩预期初值飙升至6。7%,创1981年11月以来新高,预期为5。2%,前值为5%;5年通缩预期初值为4。4%,为1991年6月以来的新高,预期为4。3%,前值为4。1%。 不外,就业市场的不变让经济担心有所缓解。美国劳工部演讲称,4月美国新增17。7万个工做岗亭,高于预期,赋闲率连结正在4。2%不变。取此同时,初请赋闲金人数等高频目标仍然维持正在20万至25万的合理区间范畴内,显示企业裁人风险并未升温。一方面,是就业市场的韧性,而另一方面,则是美国经济三年来初次收缩。正在这种形态下,美联储无论是将数据波动简单归结为短期扰动,仍是明白经济步入下行通道,都无市场信服。因而美联储的决策者选择了期待,以确认更清晰的经济轨迹浮现后再做决策。鲍威尔暗示,特朗普的新政策仍正在不竭演变中,其对经济的影响仍然“高度不确定”。若是已颁布发表的大幅提拔关税持续实施,可能会导致通缩上升、经济增加放缓以及赋闲率上升。他暗示,通缩的影响可能是短暂的,但也可能会“更久”。虽然FOMC正在政策声明中并没有明白提到“畅缩(Stagflation)”一词,但一系列的经济数据显示,经济增速起头放缓以至停畅,这意味着美国可能呈现了畅缩的环境。《每日经济旧事》记者留意到,对于美国可能呈现畅缩的自2021年以来不时呈现,正在2022年和2023年也曾多次被提及,但市场相信美国经济可能连结强劲,通缩可能逐步衰退。然而,一季度的P数据出人预料地了这一设法,同时也让美国可能面对畅缩的辩说持续不竭。美银全球股票策略师Michael Hartnett暗示,美国经济正陷入上世纪70年代式的两难境地,通缩颇具黏性,但经济却正在降温,而投资者却对此视而不见。摩根大通CEO Jamie Dimon正在4月底也指出,虽然美国经济仍然强劲,但可能呈现一段时间的畅缩。Dimon也担心美国经济可能会沉蹈上世纪70年代的覆辙:“是的,我认为这种环境(上世纪70年代式畅缩)有可能再次发生。现正在看起来我们的情况更像(上世纪)70年代,1972年的环境看起来相当乐不雅,但1973年的情况却急转曲下。”Dimon近几个月来屡次发出,称美国经济弹性面对的一系列风险可能导致“比市场预期更的通缩和更高的利率”。除了两难的窘境外,正在特朗普的持续压力下,美联储暂缓降息也有性取市场诺言的考虑。阐发认为,面临特朗普的公开喊话取压力,美联储对任何被视为“”的政策调整都慎之又慎,唯恐得到市场对央行性的信赖。不只如斯,正在很多机构的阐发中,美联储所谓的“性”也被视做美元系统得以维持的环节——当投资者思疑货泉政策沦为东西时,美债的避险属性取美元的储蓄货泉地位都将面对。全球金融不变的考量好像无形的绳索,成为美联储不情不肯的牵扯。正在美元指数持续走弱、美债市场流动性吃紧的布景下,维持利率不变关乎国际货泉系统的不变。若为短期刺激贸然降息,可能激发本钱外流加剧,国际社会对美元资产的决心。有阐发认为,美联储既担忧过早降息会沉燃通缩,惹起本钱外流,又害怕政策畅后加剧经济阑珊,因而选择不雅望似乎是一种兼顾两端的稳妥之举。据芝商所“美联储察看”,截至发稿,买卖员认为美联储年内将进行3次25个基点的降息,别离正在7月、9月和12月的会议上。也就是说,买卖员目前认为美联储年内合计将降息75个基点,岁尾的联邦基金利率区间将降至3。50%至3。75%。

不外,就业市场的不变让经济担心有所缓解。美国劳工部演讲称,4月美国新增17。7万个工做岗亭,高于预期,赋闲率连结正在4。2%不变。取此同时,初请赋闲金人数等高频目标仍然维持正在20万至25万的合理区间范畴内,显示企业裁人风险并未升温。一方面,是就业市场的韧性,而另一方面,则是美国经济三年来初次收缩。正在这种形态下,美联储无论是将数据波动简单归结为短期扰动,仍是明白经济步入下行通道,都无市场信服。因而美联储的决策者选择了期待,以确认更清晰的经济轨迹浮现后再做决策。鲍威尔暗示,特朗普的新政策仍正在不竭演变中,其对经济的影响仍然“高度不确定”。若是已颁布发表的大幅提拔关税持续实施,可能会导致通缩上升、经济增加放缓以及赋闲率上升。他暗示,通缩的影响可能是短暂的,但也可能会“更久”。虽然FOMC正在政策声明中并没有明白提到“畅缩(Stagflation)”一词,但一系列的经济数据显示,经济增速起头放缓以至停畅,这意味着美国可能呈现了畅缩的环境。《每日经济旧事》记者留意到,对于美国可能呈现畅缩的自2021年以来不时呈现,正在2022年和2023年也曾多次被提及,但市场相信美国经济可能连结强劲,通缩可能逐步衰退。然而,一季度的P数据出人预料地了这一设法,同时也让美国可能面对畅缩的辩说持续不竭。美银全球股票策略师Michael Hartnett暗示,美国经济正陷入上世纪70年代式的两难境地,通缩颇具黏性,但经济却正在降温,而投资者却对此视而不见。摩根大通CEO Jamie Dimon正在4月底也指出,虽然美国经济仍然强劲,但可能呈现一段时间的畅缩。Dimon也担心美国经济可能会沉蹈上世纪70年代的覆辙:“是的,我认为这种环境(上世纪70年代式畅缩)有可能再次发生。现正在看起来我们的情况更像(上世纪)70年代,1972年的环境看起来相当乐不雅,但1973年的情况却急转曲下。”Dimon近几个月来屡次发出,称美国经济弹性面对的一系列风险可能导致“比市场预期更的通缩和更高的利率”。除了两难的窘境外,正在特朗普的持续压力下,美联储暂缓降息也有性取市场诺言的考虑。阐发认为,面临特朗普的公开喊话取压力,美联储对任何被视为“”的政策调整都慎之又慎,唯恐得到市场对央行性的信赖。不只如斯,正在很多机构的阐发中,美联储所谓的“性”也被视做美元系统得以维持的环节——当投资者思疑货泉政策沦为东西时,美债的避险属性取美元的储蓄货泉地位都将面对。全球金融不变的考量好像无形的绳索,成为美联储不情不肯的牵扯。正在美元指数持续走弱、美债市场流动性吃紧的布景下,维持利率不变关乎国际货泉系统的不变。若为短期刺激贸然降息,可能激发本钱外流加剧,国际社会对美元资产的决心。有阐发认为,美联储既担忧过早降息会沉燃通缩,惹起本钱外流,又害怕政策畅后加剧经济阑珊,因而选择不雅望似乎是一种兼顾两端的稳妥之举。据芝商所“美联储察看”,截至发稿,买卖员认为美联储年内将进行3次25个基点的降息,别离正在7月、9月和12月的会议上。也就是说,买卖员目前认为美联储年内合计将降息75个基点,岁尾的联邦基金利率区间将降至3。50%至3。75%。 不外,巴克莱首席美国经济学家Marc Giannoni团队正在发给《每日经济旧事》记者的邮件中称,FOMC估计将正在本年7月和9月的会议上别离降息25个基点,岁尾的联邦基金利率方针区间将调至3。75%至4。00%,由于FOMC将正在进口关税上升和商业政策不确定性的环境下隆重地均衡通缩和赋闲率的上升。同时,Marc Giannoni团队估计FOMC正在9月的降息后,将长时间暂停降息,曲到其看到取关税相关的价钱上涨不再对月度通缩发生影响,并恢复对通缩向2%方针回归的决心。最初,该团队还估计将来几个月美国通缩将大幅上升,且美国经济将正在本年下半年陷入轻度的阑珊,经济勾当和就业人数将正在本年三季度和四时度收缩。具体来看,其估计焦点PCE将正在本年四时度达到3。8%的峰值,而赋闲率将正在来岁一季度达到4。7%的峰值。“通缩和赋闲率的上升将使FOMC陷入窘境。面临这种衡量冲击,FOMC的策略将是采纳一种均衡的方式。我们估计,FOMC将比力将来几个季度通缩取2%方针的预期误差,以及赋闲率取其评估的持久天然赋闲率(约为4。2%)的预期误差。然后,FOMC将选择正在一段时间内均衡这些误差的政策利率径。正在这种环境下,以便最终使通缩率回到2%的方针,但又要避免跟着经济和劳动力市场的恶化而(让货泉政策)变得越来越严酷。”中信证券研报中则称,鲍威尔讲话全程环绕“不确定”和“边走边看”两个词,看似几乎没有增量消息,不外,基于“transitory inflation + weaker growth + high uncertainty(临时性通缩+疲软增加+高度不确定性)”的阐发框架,当前美国经济数据和通缩预期对应降息预期有所削减。该行照旧估计美联储年内降息次数小于或等于2次,而且估计6月美联储议息会议将维持政策利率不变。市场方面,平平的会议未掀起太多波涛,外汇市场美元看跌情感仍沉,美股前景尚不清晰,估计短期仍将连结动。

不外,巴克莱首席美国经济学家Marc Giannoni团队正在发给《每日经济旧事》记者的邮件中称,FOMC估计将正在本年7月和9月的会议上别离降息25个基点,岁尾的联邦基金利率方针区间将调至3。75%至4。00%,由于FOMC将正在进口关税上升和商业政策不确定性的环境下隆重地均衡通缩和赋闲率的上升。同时,Marc Giannoni团队估计FOMC正在9月的降息后,将长时间暂停降息,曲到其看到取关税相关的价钱上涨不再对月度通缩发生影响,并恢复对通缩向2%方针回归的决心。最初,该团队还估计将来几个月美国通缩将大幅上升,且美国经济将正在本年下半年陷入轻度的阑珊,经济勾当和就业人数将正在本年三季度和四时度收缩。具体来看,其估计焦点PCE将正在本年四时度达到3。8%的峰值,而赋闲率将正在来岁一季度达到4。7%的峰值。“通缩和赋闲率的上升将使FOMC陷入窘境。面临这种衡量冲击,FOMC的策略将是采纳一种均衡的方式。我们估计,FOMC将比力将来几个季度通缩取2%方针的预期误差,以及赋闲率取其评估的持久天然赋闲率(约为4。2%)的预期误差。然后,FOMC将选择正在一段时间内均衡这些误差的政策利率径。正在这种环境下,以便最终使通缩率回到2%的方针,但又要避免跟着经济和劳动力市场的恶化而(让货泉政策)变得越来越严酷。”中信证券研报中则称,鲍威尔讲话全程环绕“不确定”和“边走边看”两个词,看似几乎没有增量消息,不外,基于“transitory inflation + weaker growth + high uncertainty(临时性通缩+疲软增加+高度不确定性)”的阐发框架,当前美国经济数据和通缩预期对应降息预期有所削减。该行照旧估计美联储年内降息次数小于或等于2次,而且估计6月美联储议息会议将维持政策利率不变。市场方面,平平的会议未掀起太多波涛,外汇市场美元看跌情感仍沉,美股前景尚不清晰,估计短期仍将连结动。

九游老哥J9俱乐部官网公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

版权所有:山东外贸集团九游老哥J9俱乐部官网有限公司 网站建设:九游老哥J9俱乐部官网 营业执照 网站地图

{kind=link}